źródło: flickr.com

źródło: flickr.comEksperci z serwisu FinansowySupermakret.pl postanowili poddać analizie trzy takie rachunki oferowane przez BZ WBK (Konto Wydajesz & Zarabiasz), Bank Millenium (Dobre Konto) oraz Meritum Bank (Konto Zarabiające).

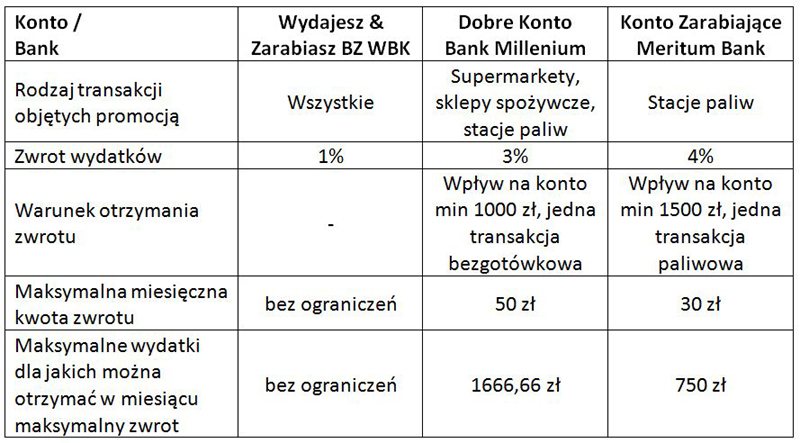

Zwrot wydatków dokonanych kartą

Największą kwotę zwrotu wydatków, aż 4% oferuje Meritum Bank, jednak promocją objęte są jedynie transakcje paliwowe – co zgodnie z zapisem w regulaminie oznacza transakcje dokonane na stacji paliw. Maksymalna kwota miesięcznego zwrotu wynosi 30 zł, co równe jest wydatkom na paliwo i zakupy na stacji paliw w wysokości 750 zł. Bank Millenium oferuje 3% zwrotu wydatków, jednak tu także istnieją ograniczenia – zwracane są wydatki dokonane na stacjach paliw i w sklepach spożywczych, a ograniczenie maksymalnego miesięcznego zwrotu wynosi 50 zł, co równe jest wydatkom na kartę objętym promocją w wysokości 1 666,66 zł. Bank Zachodni oferuje najmniejszy zwrot wydatków dokonanych kartą, bo zaledwie 1%, ale zwrot dotyczy wszystkich transakcji dokonanych kartą (niezależnie od miejsca transakcji), i nie ma limitu. Poniższa tabela przedstawia porównanie zwrotu wydatków na kartę w analizowanych bankach:

Nic za darmo – konta zarabiające też kosztują

Wprawdzie wymienione konta pozwalają zarabiać, ale trzeba liczyć się z tym, że banki pobierają za nie opłaty i prowizje co w niektórych przypadkach może skonsumować cały zarobek klienta. Rachunek BZ WBK kosztuje miesięcznie 7 zł, chyba, że miesięczne wpływy są wyższe niż 1 000 zł, wtedy rachunek jest za darmo. Należy także zauważyć, że przelewy do innych banków są płatne, najtańszy internetowy kosztuje 0,50 zł. Za kartę trzeba zapłacić 5 zł (zgodnie z nowym cennikiem obowiązującym od 1 marca 2012), ale w tej cenie mamy darmowe wypłaty ze wszystkich bankomatów Polsce (za granicą wypłata kosztuje 5 zł).

W Banku Millenium konto kosztuje także 7 zł, ale można za nie nie płacić w ogóle pod warunkiem dokonania w miesiącu jednej transakcji bezgotówkowej kartą i wpływu na rachunek kwoty 1 000 zł. Przelewy zlecane przez internet są darmowe. Karta kosztuje 3 zł, ale przez pierwsze dwa miesiące opłata nie jest naliczana. W kolejnych miesiącach nie naliczy się opłata jeżeli klient spełni warunki takie same jak dla konta. Wypłaty w bankomatach Banku Millenium są darmowe, ale mogą być darmowe we wszystkich bankomatach pod tymi samymi co wyżej warunkami – jeżeli spełnimy kryterium dokonania jednej transakcji bezgotówkowej i wpływu 1 000 zł w miesiącu. Konto w Meritum Banku jest darmowe tak samo jak przelewy dokonane przez internet. Karta kosztuje 2 zł, ale opłata nie będzie pobrana jeżeli dokonamy w miesiącu transakcji bezgotówkowych na min. 200 zł. Wypłata ze wszystkich bankomatów w Polsce jest darmowa, za granicą to koszt 10 zł.

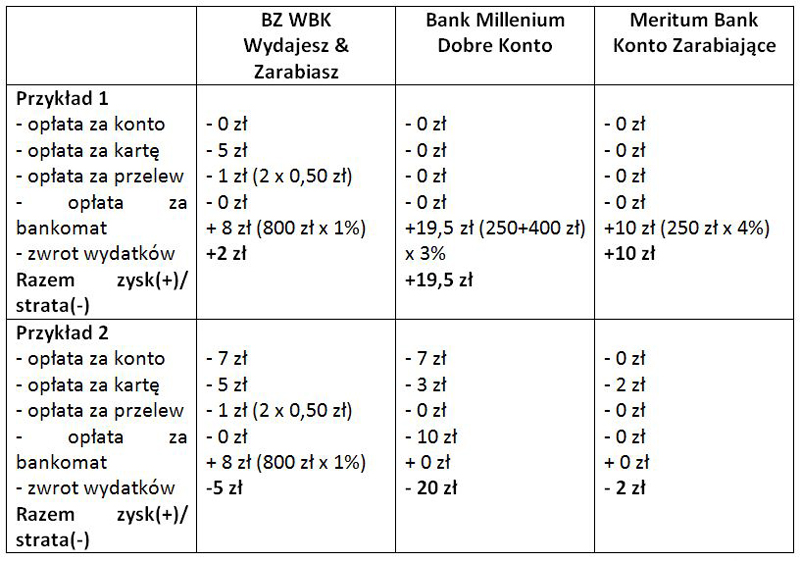

Jak widać, aby zarabiać trzeba także zainwestować, koszty związane z kontami mogą wynieść nieraz sporą kwotę, szczególnie jeżeli nie dopilnuje się wymaganych wpływów czy nie dokona się odpowiedniej transakcji. Teraz chcielibyśmy przyjrzeć się, jak wygląda ekonomika poszczególnych kont dla dwóch przykładów:

- Przykład 1 – klient o zarobkach równych 2/3 średniej krajowej (wpływ na konto 1 700 zł), który wydaje kartą 800 zł, w tym na paliwo 250 zł, na pozostałe zakupy 550 zł z tego 400 zł w sklepach spożywczych, dokonuje 2 wypłat z bankomatu w Polsce (obcych sieci) i dwóch przelewów w internecie.

- Przykład 2 – ten sam klient z przykładu 1, ale wyliczenia są dokonane w przypadku, kiedy nie wpłynęły na rachunek środki w wymaganej wysokości, a więc klient nie spełnił kryterium do zwolnienia z opłat.

Jak widać z powyższych przykładów w banku, w którym można najwięcej zyskać można też dużo stracić jeżeli nie dopilnuje się warunku wpływu środków na konto. Czy w takim razie warto zainteresować się kontami oferującymi zwrot wydatków? Wydaje się to oczywiste, szczególnie dla osób, które mają stałe, regularne wpływy i dużo korzystają z kart, w końcu 20-50 zł zwrotu na konto co miesiąc to rocznie 240-600 zł, a za takie pieniądze można kupić sobie fajny prezent lub nawet wyprawić święta. Pamiętać należy, aby kontrolować rachunek – czy spełnia wszystkie warunki do otrzymania zwrotu.